Vorsorge

Unfallversicherung

Pro Jahr verunglücken in Österreich ca. 820.000 Personen – ca. 75% davon zu Hause oder in der Freizeit.

Und wo am meisten passiert, sind die wenigsten gut abgesichert:

Lücken der gesetzlichen Unfallversicherung

- Kein Schutz bei Freizeitunfällen

- Kein Schutz für Hausfrauen, PensionistInnen und Kinder (bis zum verpflichtenden Kindergartenjahr)

- Schutz für Schulkinder und StudentInnen nur für jene Zeit, die in der Schule oder der Universität verbracht wird.

Private Unfallversicherung

Was leistet diese konkret, und worauf ist zu achten?

Die private Unfallversicherung bietet einen umfassenden Schutz auch für den Bereich Freizeit und deckt somit die Lücke, die die gesetzliche Unfallversicherung nicht abdeckt.

Aufgrund der verschiedenen Vertragsbedingungen der einzelnen Versicherungen sind sehr große Unterschiede im Preis-Leistungs-Verhältnis festzustellen.

| gesetzlich | privat | |

|---|---|---|

| Schutz bei Arbeitsunfällen | ja | ja |

| Schutz bei Freizeitunfällen | nein | ja |

| Schutz für 1 Erwerbstätige | ja | ja |

| Schutz für Vorschul-Kinder, Hausfrauen, PensionistInnen | nein | ja |

| Schutz für Schulkinder und StudentInnen | nicht ausreichend | ja |

| Leistungsanspruch | ab 20% Erwerbsunfähigkeit | ab 1% Invaliditätsgrad |

| Höhe | abhängig vom Grad der Erwerbsunfähigkeit | abhängig von der Versicherungssumme |

| Nachuntersuchung mit Anpassung des Invaliditätsgrades | ja | nein |

Berufsunfähigkeit

Die Frage lautet: „Woher bekomme ich mein Geld, wenn ich nicht mehr oder nur eingeschränkt arbeiten kann!“

Was bedeutet Berufsunfähigkeit überhaupt?

Die Berufsunfähigkeit kann jeden im Laufe des Berufslebens treffen. Meist tritt sie völlig überraschend ein und stellt das bisherige Leben auf den Kopf. Wer aufgrund körperlicher oder psychischer Einschränkungen seinen Beruf nicht mehr ausüben kann, verliert sein Einkommen und der bisherige Lebensstandard kann nicht mehr gehalten werden.

Mit einer privaten Berufsunfähigkeitsversicherung gibt es eine Möglichkeit, vorzusorgen und eine zusätzliche monatliche Rentenzahlung zu erhalten.

Jeder Fünfte in Österreich ist davon betroffen. Massive Einkommenseinbußen sind die Folge.

Eine Absicherung für den Fall der Berufsunfähigkeit gehört zu den wichtigsten Versicherungen überhaupt.

Seit 1.1.2014 gelten neue Regelungen für Menschen, die ab dem 1.1.1964 geboren sind.

Ursachen von Berufsunfähigkeit

Krankenversicherung

Für all jene, die mehr als die Basisversorgung der gesetzlichen Krankenversicherungen wollen oder brauchen, gibt es die private Zusatzkrankenversicherung.

Private Krankenversicherung rechtzeitig abschließen! Vorerkrankungen führen zu Ausschluss, erhöhten Prämien oder sogar Ablehnung.

Grundsätzlich gilt hier: Je früher der Beginn, umso günstiger die Prämie!

Hauptbausteine der privaten Krankenversicherung

Die Sonderklasseversicherung beinhaltet alle Leistungen, die eine stationäre Behandlung im Spital betreffen. Sie garantiert im Falle eines Krankenhausaufenthalts einen wesentlich größeren Komfort, als die durch die gesetzliche Krankenversicherung gedeckte allgemeine Klasse.

- Unterbringung in einem Zwei- oder Einbettzimmer

- bessere Zimmerausstattung: TV, Dusche und Telefon und freie Menüwahl

- Besuchszeiten auf Sonderklasse-Stationen sind flexibler als auf allgemeinen Stationen

Vor allem darf der zeitliche Aspekt bei Behandlungen von Gesundheitsstörungen nicht unerwähnt bleiben. Eine lange und schmerzhafte Wartezeit auf eine Operation wünscht sich niemand!

Unter dem ambulanten Tarif versteht man jene medizinischen Leistungen, die üblicherweise außerhalb des Krankenhauses erbracht werden. Werden derartige Leistungen beispielsweise von einem Wahlarzt durchgeführt, zahlt die gesetzliche Krankenkasse nur einen geringen Teil der Kosten. In den meisten Tarifen wird – sobald die Pflichtversicherung einen Teil vergütet hat – der Rest bis zu 100% von der ambulanten Privatversicherung übernommen. Dieser Betrag ist jeweils mit einem Jahreshöchstsatz gedeckelt.

Kosten für:

- Physio- oder psychotherapeutische Behandlungen

- Wahlärzte (oftmals bestimmte Fachbereiche) für Schul- und Ganzheitsmedizin

- Ambulante Operationen

- Diverse Vorsorgeuntersuchungen (Ausnahme: gesetzliche Gesundenuntersuchung)

- Medikamente

- Rezeptgebühren

- Heilbehelfe (Kontaktlinsen, Brillen, Krücken, etc.)

Es gibt große Unterschiede beim Deckungsumfang: Medikamente, Heilbehelfe, Physiotherapie, etc.

Die Zahnzusatzversicherung vergütet Kosten für Zahnbehandlung inkl. Zahnextraktionen, Zahnröntgen und Zahnersatz sowie Zahn- und Kieferregulierungen, die nicht oder nicht zur Gänze von der gesetzlichen Krankenkasse bezahlt werden.

Die üblichen Vergütungssätze sind hierbei 50%, 60% bzw. 80% der Behandlungskosten (= vom Rechnungsbetrag), maximiert mit dem Betrag, den die gesetzliche Krankenkasse nicht übernimmt bzw. mit dem vereinbarten maximalen Höchstsatz pro Jahr. Es ist hierbei zu beachten, dass der volle Leistungsumfang in vielen Fällen nicht sofort nach Abschluss der Versicherung zur Verfügung steht. Zumeist ist eine Leistung erst nach einer Wartezeit von mitunter mehreren Monaten versichert und ist diese darüber hinaus mit der zur Verfügung stehenden Summe begrenzt. Diese Summe wiederum steigt in vielen Fällen jährlich an, sodass meist erst ab dem dritten oder bei manchen Anbietern auch erst ab dem fünften Jahr die vollumfängliche Versicherungsdeckung erreicht ist.

Die private Zahnzusatzversicherung kann in Österreich nicht als eigenständiger Vertrag abgeschlossen werden, sondern muss diese immer gemeinsam mit einem Sonderklassevertrag oder ambulanten Tarif kombiniert werden

Wichtig ist, sich zu überlegen welche Arten der Zusatzversicherung Sie abdecken möchten. Wir helfen Ihnen gerne bei der Entscheidungsfindung und kalkulieren Ihr individuelles Angebot.

Bei Krankenhausaufenthalten werden für Patienten in der allgemeinen Klasse täglich Verpflegungskostenbeiträge verrechnet. Bis zu maximal 28 Tagen Spitalsaufenthalt pro Jahr fallen diese Kosten an.

Mit der Leistung des Versicherungsunternehmens aus dem Versicherungsbaustein „Spitalgeld“ können diese Kosten im Falle eines Spitalsaufenthalts vom Versicherten bezahlt werden.

- Spitalgeld wird nur für jeden Tag eines Krankenhausaufenthalts gezahlt.

- Unfalltagegeld wird nur bei Krankenhausaufenthalten infolge eines Unfalles gezahlt.

Das so genannte „Taggeld“ erhalten Sie für jeden Krankheitstag.

Mit dem Taggeld sollen entgangene Zulagen, Trinkgelder, Diäten oder Überstunden abgesichert werden.

Besonders für Selbständige kann das Taggeld sehr wichtig sein, da durch diese Versicherungsleistung der Verdienstausfall im Falle einer Krankheit kompensiert werden kann.

Für Unternehmer ist jedoch jedenfalls der Vergleich oder eine Kombination mit einer Betriebsunterbrechungsversicherung zu empfehlen.

Entgeltfortzahlung bei Krankenständen für Angestellte – Entgeltausfall für Unternehmer und Selbstständige

In Österreich erfolgt die Entgeltfortzahlung bei Krankenständen bis zu 42 Tagen durch den Dienstgeber. Ab dem 43. Tag wird von der Gesundheitskasse Krankengeld geleistet. Als Angestellter ist der Verdienst daher auch nach einem Unfall oder bei einer Krankheit abgedeckt.

Für Unternehmer, Existenzgründer und manch andere Berufsgruppen besteht diese Absicherung des Einkommens jedoch nicht oder nicht in ausreichendem Umfang.

Mit dem Taggeld aus der Zusatzversicherung kann vermieden werden, dass es infolge eines Unfalls oder einer schweren Krankheit bei solchen Personen zu einer finanziellen Schieflage kommt.

Pensionsvorsorge

Die Altersvorsorge in Österreich ist nach dem „Drei-Säulen-Modell“ aufgebaut. Die erste Säule bildet die gesetzliche Altersvorsorge, die zweite die betriebliche und die dritte die private Altersvorsorge.

Gesetzliche Rente

Betriebliche Altersvorsorge

Private Altersvorsorge

Was sind die beliebtesten Vorsorgeformen?

Aufgrund der jahrelangen Minuszinspolitik der Europäischen Zentralbank (EZB) geht der Trend sehr stark in Richtung Sachwerte.

Immobilien, Edelmetalle, Aktien/Aktienfonds, fondsgebundene Lebens-/Rentenversicherungen.

Wir steuern immer mehr in Richtung Altersarmut!

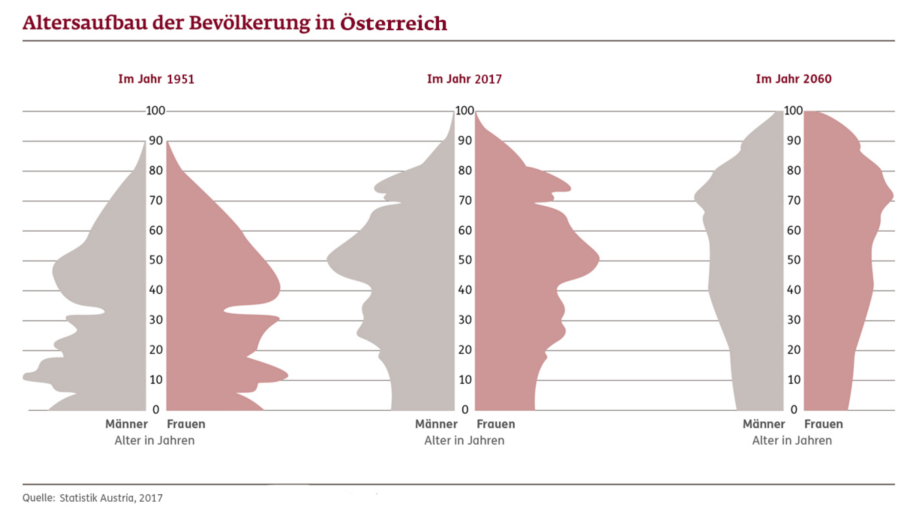

Demographische Veränderungen!

Die österreichische Bevölkerung wird immer älter. Die Österreicherinnen bekommen immer später immer weniger Kinder.

Das ist nur ein Aspekt, der aber große Auswirkungen mit sich bringt, und den niemand so einfach ändern kann!

Die Bevölkerungsbäume zeigen klar den Trend der Entwicklung: Wir werden immer älter.

Die österreichweiten Diskussionen über die Finanzierbarkeit des gesetzlichen Pensionssystems haben in der Bevölkerung das Bewusstsein für betriebliche und private Altersvorsorge gesteigert.

Dennoch verlassen sich noch immer zu viele Menschen in Österreich hauptsächlich auf die staatliche Pension, und das, obwohl im Laufe der letzten Jahre und Jahrzehnte unsere Pensionsansprüche durch Pensionsreformen deutlich reduziert wurden.

Eine zusätzlich private und/oder betriebliche Altersvorsorge – in welcher Form auch immer – schützt vor der Altersarmut. Die Art der Vorsorgeform ist zweitrangig, wesentlich ist, dass überhaut ein entsprechender Vermögensaufbau für die Pensionsjahre und -Jahrzehnte betrieben wird.

Ablebensversicherung

Für wen ist eine Ablebensversicherung wichtig?

Die Ablebensversicherung ist eine Vorsorge für den Todesfall. Damit sichern Sie Hinterbliebene finanziell wirkungsvoll ab. Im Falle des Todes des Versicherten erhält der Bezugsberechtigte die vereinbarte Versicherungssumme.

Die Ablebensversicherung ist genau dann richtig für Sie, wenn Sie bei geringem finanziellem monatlichem Aufwand bestmögliche Vorsorge für Partner oder Familienangehörige treffen wollen.

Eine Absicherung ist auch deshalb notwendig, da im Todesfall die gesetzlichen Ansprüche aus der Sozialversicherung für die Hinterbliebenen minimal bzw. gar nicht vorhanden sind!

Um vor finanziellen Katastrophen zu schützen, sind maßgeschneiderte Lösungen besonders bei Immobilienfinanzierungen und bei der Familienabsicherung von größter Bedeutung.